一带一路系列之哈萨克斯坦钢铁投资前景分析

“一带一路”战略是我国重要的中长期发展规划,对我国提高开放程度、拓展发展空间、促进生产要素的国际流转有着重要意义。“一带一路”沿线国家的经济社会发展程度各不相同,但大部分国家存在基础设施落后、基础工业薄弱的问题,这为我国钢铁产能“走出去”提供了市场基础和承接条件。

哈萨克斯坦是中亚五国中经济规模最大、投资环境最成熟的国家。近年来,中国对哈的直接投资迅速增长,以河钢、马钢、酒钢、宝钢为代表的国内钢铁企业亦有意向在哈设立生产中心或投资建厂,部分企业已有实质性举措。然哈国钢铁投资前景究竟如何?本报告拟对该问题进行简要分析。

一、哈萨克斯坦投资环境

1、人口、地理环境

哈萨克斯坦共和国,位于中亚内陆,是世界上最大的内陆国家;原为苏联加盟共和国之一,1991年12月16日宣布独立,与俄罗斯、中国、吉尔吉斯斯坦、乌兹别克斯坦、土库曼斯坦等国接壤,与伊朗、阿塞拜疆隔里海相望。国土面积272万平方公里,排名世界第9位。哈地处欧亚大陆结合部,是贯通欧亚大陆及附近海洋的枢纽,在“一带一路”沿线国家中有很大的地缘优势。

图表 1 哈萨克斯坦地理位置

截至2014年底,哈国人口数量1741.74万人,其中城市人口占55%,农村人口占45%;经济活动人口910.97万人,经济活动人口失业率5.0%,其中15-24岁人口失业率3.6%,15-28岁人口失业率4.0%。

图表 2 哈萨克斯坦人口结构和就业情况

2、经济环境

经济概况 1991年独立之后,哈实行经济转轨,出现较为严重的经济衰退,直至2000年才步入稳定发展阶段。2000-2007年,得益于国际能源价格高位运行,哈经济进入黄金发展期,GDP年均增长10.2%,经济总量扩张5倍,外贸额增长6倍。2008-2009年,哈经济遭到金融危机重创。2010年至今,哈经济随全球经济逐渐复苏。2014年,哈GDP估计为2419亿美元;人均GDP达12183美元,世界排名57位。

图表 3 哈萨克斯坦历年GDP及增长率

产业结构 在前苏联分工体系中,哈重点发展粮食供应和有色金属开采、冶炼及初级加工业;1997年,哈确立优先发展石油、天然气能源工业、有色和黑色金属材料和深加工业,以及基础设施建设;2003年开始,哈致力于产业结构调整,提高加工业和高科技产业占国民经济的比重,以及高附加值产品占出口的比重。当前,哈国民经济的第一、二、三产业占比分别为7%、29%、64%,产业结构最大的问题是第二产业不够发达,主要表现在过度依赖自然资源,矿山资源(包含油气资源)开采业占工业总产值的60%以上,而制造业基础薄弱、设备老化、投入不足,占工业总产值的比重不断下降。

进出口 哈是资源出口型国家,国民经济对出口依赖较大。2014年哈货物进出口额998.9亿美元,其中出口729.8亿美元,进口269亿美元,贸易顺差460.8亿美元。出口目的国前四分别为:意大利160.5亿美元、中国98.1亿美元、荷兰87.3亿美元、法国46.9亿美元。进口来源国前四分别为:中国74.4亿美元、德国23.3亿美元、美国23.3亿美元、乌克兰12.1亿美元。分商品看,矿产品(包括油气)、贱金属及制品、化工产品是哈的主要出口商品,占比分别为84%、7%、3%。进口方面,机电产品、运输设备、化工产品和贱金属及制品是哈的主要进口商品,占比分别为32%、14%、10%和9%。

展望未来 哈将长期致力于落实《哈萨克斯坦2050》国家发展战略,目标是在2050年前,跻身世界30个最发达国家行列;人均GDP增长3.5倍,从目前的1.3万美元增加到6万美元;城镇居民在全国人口中所占比例从目前的53%增加到70%左右;人均寿命提高到80岁以上;致力于将哈建设成世界上人类居住最安全、最舒适的国家之一。2015年,哈加入世界贸易组织后,将更快融入全球经济,更好地利用国外市场、引进外资,解除狭窄的国内市场对经济的束缚,实现经济放量增长。

二、哈萨克斯坦钢铁行业发展现状

1、钢铁原料资源保障

哈煤炭和铁矿石资源十分丰富,能保障未来很长时间内的开采和利用,这为钢铁投资提供了良好条件。

煤炭 哈煤炭资源总储存量估计2000亿吨左右,已查明有400多个煤矿床,褐煤占1/3。煤炭资源主要分布在三个大型煤田:Kargganda煤田,资源储量约465亿吨;Ekibastuz煤田,资源储量约91亿吨;迈科普煤田,资源储量约51亿吨。2011-2013年,哈煤炭年产量维持在1.1亿吨左右,占当年全球产量比例约为1.5%。2000-2013年13年间,哈共向煤炭领域投资92.56亿美元,其中3260万美元用于地质勘探作业。

铁矿石 哈铁矿资源丰富,探明的铁矿储量91亿吨,储量排世界第6位(前五:俄罗斯、澳大利亚、乌克兰、中国和巴西),近90%储量集中在哈北部托尔盖区。哈铁矿属于富矿,铁精粉含量可达65%。哈地质家预测,其远景储量为150亿吨,其中60%为富矿和易选矿。2010-2012年,哈铁矿石平均产量约2500万吨,完全可以满足国内市场需求,并有相当数量的剩余可供出口。

图表 4 哈萨克斯坦煤炭和铁矿石产量及增速

2、钢铁行业的规模、产量和结构

钢铁行业在哈加工业中占有重要地位。2013年,哈加工业总产值58824亿坚戈,同年钢铁行业总产值达6319亿坚戈,占比10.7%;哈钢铁行业就业人数37594人,占加工业就业人数的10%以上。

哈的钢铁生产工艺以长流程为主,2013年长流程与短流程的粗钢产量之比9.5:1。2014年,哈粗钢产量367.9万吨,同比增长12.3%,钢材产量326.8万吨,同比增长18.6%。

图表 5 1993-2014年哈萨克斯坦粗钢产量

从产品结构来看,哈热轧板卷占比最高,达71%,这与哈的钢铁产品主要用于石油天然气、矿山开采、机械制造、工业设备等行业有关;热轧长材占比远落后于中国(50%左右),仅为9%,由于热轧长材主要用于建筑、房地产等行业,可见哈的基础设施建设还有较大的增长空间;管套、管件、无缝管、焊管合计占比16%,这与哈经济中石油天然气资源的开发和出口占有较大比重有关,油气的开采和运输带动了管材需求。

图表 6 2013年哈萨克斯坦钢材产品结构

3、主要钢铁生产企业与拟投资项目

目前,哈共有矿冶和钢铁企业33家,产能主要集中在阿克纠宾斯克州、卡拉干达州、科斯塔奈州和巴甫洛达尔州,行业集中度较高。2013年,钢铁产量排名第一的阿赛洛米塔尔-铁米尔套股份公司生产粗钢296.7万吨,占全国粗钢产量的80.6%。

在哈投资的跨国钢铁企业主要有:安塞洛米塔尔、浦项、Evraz。投资意愿最大的是北方钢铁股份有限公司和新利佩茨克钢铁股份公司。国内企业在哈也有投资计划,今年3月,中国中冶、马钢集团与瑞士福莱姆公司共同签署了哈萨克斯坦100万吨/年综合钢厂项目合资公司备忘录;甘肃酒钢集团也将在哈萨克斯坦投资建设生产基地。

图表 7 哈萨克斯坦主要矿冶和钢铁生产企业

2008-2012年,哈钢铁行业产能利用率为67.9%,而全球平均水平为80%。内外需不足是产能利用率低的原因之一,但钢铁产业自身也存在诸多问题,如专业管理和技术人才缺乏;金属轧材和金属制品品种少、质量低;生产设备磨损程度高;固定资产投资少;高附加值产品生产能力不够等。

为解决产能利用率低的问题,哈加强资源行业、基础建设的投资力度提高钢材内需;通过加入欧亚经济联盟和世贸组织扩大钢材出口。同时,加大钢铁行业投资,通过提高钢铁类产品的附加值,促进产业改造升级。2015-2019年,哈拟投产的矿冶和钢铁生产项目,主要涉及高品质原料、新品种钢和高品质合金钢的生产。高品质原料包括粒状铸铁、热压铁块和铁合金;新品种钢包括耐腐蚀耐热管材、工具钢、球轴承钢、轨道钢和弹簧钢。

图表 8 2015-2019年哈萨克斯坦主要拟实施的矿冶和钢铁生产项目

4、进出口情况

分品种看,哈出口的钢铁产品主要是板材、钢锭和钢坯;进口的钢铁产品主要是管材、长材和高附加值板材。2013年,哈出口钢材113.2万吨,其中板材83.7万吨,钢锭和坯料20.2万吨;进口钢材100.8万吨,其中管材58.8万吨,长材21.1万吨,高附加值板材19.6万吨。

图表 9 2013年哈萨克斯坦钢材进出口量

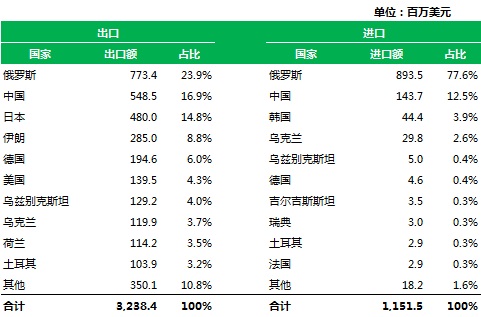

分国别来看,哈的钢材进口来源国主要是俄罗斯、中国、韩国、乌克兰。2013年,哈钢铁类产品进口总额11.51亿美元,从俄罗斯、中国、韩国、乌克兰四国进口额分别为8.93亿美元,1.44亿美元、0.44亿美元、0.30亿美元,占比分别为77.6%、12.5%、3.9%和2.6%。

图表 10 2013年哈萨克斯坦钢铁进出口额分国别情况

哈钢材出口目的国主要是俄罗斯、中国、日本、伊朗、德国、美国等。2013年,哈钢铁类产品出口额32.38亿美元,往俄罗斯、中国、日本、伊朗、德国、美国六国出口额分别为7.73亿美元、5.49亿美元、4.8亿美元、2.85亿美元、1.95亿美元和1.40亿美元,占比分别为23.9%、16.9%、14.8%、8.8%、6.0%和4.3%。

5、消费情况

2013年,哈粗钢人均表观消费量256.4Kg,钢材人均表观消费量230.8Kg,在全国分地区和国家的排名中处于中等水平。但从单位国土面积钢材表观消费量来看:2013年,哈每平方公里的钢材表观消费量为1.41Kt,而国土面积排在哈之前的8国此指标依次为俄罗斯2.65Kt,中国78.91Kt,美国10.47Kt,加拿大1.55Kt,巴西3.16Kt,澳大利亚0.75Kt,印度24.77Kt,阿根廷2.05Kt,可见哈的钢铁消费还有较大的增长空间。同时,考虑到哈是发展中国家,钢铁保有量与钢铁大国存在巨大差距,预计哈的钢铁消费量能保持较长时间的增长。

图表 11 2013年哈萨克斯坦粗钢和钢材人均表观消费量

三、哈萨克斯坦钢铁需求情况

1、油气行业

油气行业是哈最重要的支出产业,对国民经济贡献巨大,占经济总量的比例达25%,占出口的比例超过50%。哈油气资源丰富,总储量排名进入全球前十,同时也是中亚地区重要的原油出口国和供应国。哈境内已探明的石油储量占全球储量的3%,石油产区约占国土面积的62%,分布有大小油田162个。

哈作为油气资源最丰富的国家之一,但油气管道运输能力不足,不能适应油气行业的发展。2013年,哈萨克斯坦开采石油6940万吨、凝析气1230万吨,同比分别增长4.4%和减少3.5%;开采天然气419.11亿立方米,同比增长4%。2013年哈消费无缝钢管23万吨,焊管9000吨,未来钢管、型材、板材的消费仍有较大的发展空间。

图表 12 哈萨克斯坦石油产量和石油管线钢消费量

2、交通运输基础设施

哈交通基础设施存在很大的改善空间。公路方面,哈公路状况不好的里程占哈公路总里程33%,公路维修质量不高、公路改造和养护财政拨款不足、载重量大的汽车损坏公路、法律和管理结构不完善等问题突出。铁路方面,固定资产投资长期不足,总运营里程长期得不到提高。此外,机场和港口等基础设施也有改造或新建的需要。

图表 13 哈萨克斯坦交通运输基础设施情况

2013年哈交通通信部出台《哈萨克斯坦交通基础设施发展国家纲要(2020)》,规定到2020年,哈在地区中心拟建9个长途汽车站、61个公共汽车站,在农村建设733个旅客服务点,在城市建设1104个出租车停车场;将对34个长途汽车站和138个公共汽车站进行改造,使其达到规定标准;对300个列车客运站进行维修,并对14个机场进行改造;拟对21390公里的国家级公路进行维修,将使良好等级和较好等级的公路在哈公路中的占比提高至78%,完成对6条国际交通运输走廊的改造;新建2300公里铁路线和对1400公里的铁路进行电气化改造;进一步建设多斯托克站,在“霍尔果斯-东大门”经济特区建设陆港,在阿克套海港建设3个干货码头;2020年,通过哈萨克斯坦的过境转运量将提高两倍,到2050年将提高10倍。《纲要》的实施,将能大幅带动哈钢材需求。

3、电力行业

据国际能源署数据,2012年哈人均电力表观消费量5085千瓦时。哈电力消费结构如下:电网传输损失9%,出口2.5%,工业用电72%,居民用电12%,交通用电1.5%,其他3%。哈现有电站以煤炭为主,占75%,未来要发展水电站、油气为燃料的热电站、风电站和核电站。哈电力产业的发展目标是,在2020年前使电力生产能够100%满足国内需求;改善电网结构,合理配置电力资源,完成对现有发电和配电基础设施设的改造。这将有效带动电工钢、镀锌板等钢材品种的需求。

据评估,哈水力发电潜力每年月1700亿度(主要集中在伊犁河和锡尔河,约占水能总量的73%),但目前利用率仅2%。政府计划用5~10年时间将水力发电比重从目前的12%提高到20%,重点发展中小型水电站。

哈西部地区电力基础设施落后,每年要从俄罗斯大量进口电力。哈政府计划利用西部油气资源丰富的优势,兴建一系列燃气发电站,既解决电力短缺问题,也解决伴生气排放产生的环境问题。

哈的铀矿储量居世界第二位,仅次于澳大利亚,占全球储量的19%,而且拥有很强的科研实力和核能基础设施。哈规划在西部的曼吉斯套州首府阿克套建设首座核电站。

图表 14 2012年哈萨克斯坦人均电力表观消费量

4、城镇化

苏联时期哈萨克共和国在中亚地区曾是城镇化较高的地区,1989年城镇化率达到过57%。苏联解体后,哈城镇化比例有所下降,主要原因是工业城镇的衰退、非农就业人口的下降、城镇功能的破坏、城市人口移民外迁等。但是,1997年开始,哈政府陆续颁布社会保障类法规,加大对城镇公共服务体系的投入,创造城镇就业机会,采取一些积极政策,包括迁都、制定人口和移民政策等,使得城镇功能体系得以恢复和进一步完善。未城镇化目标是,到2050年,将城镇化率从当前的53%提升至70%左右,这会在长时间内带动钢铁需求。

图表 15 哈萨克斯坦城镇化代表性指标

四、哈萨克斯坦钢铁行业投资前景分析

1、有利条件

1)基于经济结构转型和能源安全考虑,政府大力支持钢铁行业的发展

哈经济过度依赖石油天然气等资源性产品的出口,导致产业结构失衡,制造加工业竞争力低下。根据国际货币基金组织2013年9月份公布的国别报告,哈经济中已出现了“荷兰病”的迹象,面临中等收入陷阱等问题。因而,哈急需提高制造业的竞争力,平衡经济结构,为经济注入新动力。此外,由于历史原因,哈曾十分重视吸引外资进入能源领域,但随着时间的推移,过多涌入的外资对哈能源领域构成了较大的威胁。在这种背景下,哈更多地希望外资进入非能源领域,尤其是制造业和基础设施。

事实上,哈已开始重视发展本国钢铁行业。在《加快工业创新发展国家纲要》中,规定钢铁行业的发展目标是,在2019年实现钢铁行业总增加值较2012年提升30%以上;就业人数增加6200人;劳动生产率增长20%;非原料产品(加工产品)出口总值增长不低于3%。

2)原材料资源丰富,但钢铁产品结构不均衡,产业转型升级空间很大

哈有丰富的铁矿石、煤炭和铁合金资源,具备钢铁生产的资源禀赋和保障能力,这是哈发展钢铁行业的天然优势。然而,由于生产和管理落后、技术缺乏、劳动生产率低,哈钢铁企业设备和资源使用效率不高,产品附加值偏低。每年,哈需进口大量高附加值的钢管和长材等产品,出口大量低附加值的钢坯和钢锭产品,不能将资源优势转化成钢材产品优势,未来钢铁产业链上中下游企业转型升级的空间很大。

3)未来钢材需求预期良好

虽然哈的人均GDP已是中高收入国家水平,但国内经济的发展主要依赖于资源出口,导致哈出现工业基础比较薄弱、城镇化发展水平并不高、基础设施建设落后等问题。随着该国产业经济调整的推进,未来工业化、城镇化、基础设施建设将在长期内带动钢材需求。而且,加入欧亚经济联盟和世贸组织后,哈经济的全球化进程将加快,这将为钢铁行业提供良好的发展环境,进一步带动该国钢铁需求。

2、存在的风险

1)安全环境较差

哈由130多个民族组成,哈萨克族占66%,俄罗斯族占21%,居民大多信奉逊尼派伊斯兰教,国内宗教极端势力、民族分裂势力、暴力恐怖势力(合称三股势力)一直存在。尤其是宗教极端组织”哈里发战士“一直威胁着哈的安全。加之美国逐渐从阿富汗撤军后,现有政府相对弱势,阿富汗恐怖和毒品走私活动外溢的可能性很大,将使中亚五国面临的社会安全威胁上升。为改善投资环境,哈通过立法、行政等手段,在经济、社会等领域治理三股势力及跨国有组织犯罪,效果有待观察。

2)政治风险

哈实行总统制, 1991年12月哈独立后,纳扎尔巴耶夫一直担任总统至今。尽管哈在形式上建立了三权分立的政体,但其政权运作以之争23年的纳扎尔巴耶夫为核心,体现出明显的强人政治色彩。然而,纳扎尔巴耶夫毕竟年事已高,下一届退休的可能性很大,接班人能否延续纳扎尔巴耶夫的施政理念,使国内政治经济平稳过渡,保持投资政策的延续性,值得考量。

哈实行大国平衡务实的外交战略,善于利用自身地缘和资源优势,在与俄罗斯、美国、中国等大国的博弈中获得最大利益。俄罗斯致力于整合中亚的政治、经济和安全,实现欧亚经济联盟,保持传统影响力。美国则借阿富汗问题在中亚推进“新丝路战略”,扩大在该地区的影响力。中国在哈实施“一带一路”战略,必然冲击该地区的大国利益平衡,可能会因此受到美、俄或多或少地抵制。

3)经营风险

中亚五国腐败问题均较为严重。透明国际发布的2014年腐败感知指数(CPI)显示,中亚五国的CPI平均得分22.8,相当于CPI排行榜的第154位(总共175国),比全球均值低42.5%,比中国低36.7%,比一带一路沿线41国平均分低34.8%,可谓全球的腐败谷地。其中,哈得分29,排名126位。

图表 16 2014年哈萨克斯坦腐败感知指数及排名

哈缺乏钢铁行业专业人才。哈钢铁产能利用率低、高附加值产品占比较少与国内专业人才不足、劳动效率偏低有直接关系。2012年,哈钢铁行业劳动生产率为11.1万美元/人,比2008年增长50%,但仍远远落后于经合组织国家15.19万美元/人的平均水平。

4)法律风险

为维护本国利益,近年来,哈频频针对外资企业出台新政,在企业注册、劳务许可、税收、环保、采购等方面采取直接限制措施。2009年,哈通过了《哈萨克斯坦含量法》,规定了在采购商品、工程和服务当中哈本国商品、工程和服务所占的比重,还包括雇佣哈不同等级员工和外国员工的比例等内容。这让外资投资方面临较大的法律风险。2010年,英国风险评估公司Maplecroft曾将哈列为法律环境差的高风险国家。