山西钢市周评:价格小幅下跌 成交偏弱(2019.9.27-2019.10.11)

【一周价格走势回顾】

表1:山西市场钢材价格变化表

备注:单位为元/吨

来源:数据来源于钢材部

建材方面:本周山西省内各市场建材价格稳中偏弱运行,仅山西运城螺纹钢价格周环比上调20元/吨。从市场反馈了解到,近几日远期价格连续走弱,贸易商为求出货,出现让价。从目前钢市情况来看,三线钢厂为求成交,自节后第二天价格政策就开始下调,这也带动其他钢厂价格政策的下调,现货市场悲观情绪扑面而来,贸易商大面积让价销售的格局已经出现,短期价格难改承压下行态势。

中板方面:本周山西省内 中厚板 价格偏弱运行,市场中厚板均价与上周相比下调20元/吨,本地主导钢厂14-20mm中厚板报3770元/吨。从库存情况来看,本周太原市场中板库存1.1万吨左右,周环比持平。本周期货市场价格震荡下行,现货市场成交也是偏一般,贸易商出货100-200吨左右。综合来看,部分商家对后市心态较悲观,操作上以出货为主,预计短期本地中板价格继续窄幅盘整运行。

热卷 方面:本周太原市场热轧卷板价格小幅下调,市场热轧板卷均价与上周相比下调10元/吨,截至发稿,市场上 太钢 4.75-9.75*1500mm热轧板卷价格3720元/吨左右,1250mm宽度资源太钢厚料市场报价3680元/吨。从库存情况来看,本周太原市场热轧板卷库存2.3万吨,周环比增加0.3万吨。整体来看,目前部分经销商心态较悲观,再加上区域内热卷库存开始攀升,预计短期太原市场热卷价格盘整趋弱运行。

【主流市场库存数据】

表2:山西主要市场主要品种库存汇总

备注:单位为万吨

来源:数据来源于钢材部

建筑钢材 库存 为1万吨,相比上周增加0.15万吨。本周 现货 市场 经销商 出货表现偏一般,所以 库存 表现增加;

热轧板卷本周 库存 约为2.3万吨,较之上周增加0.3万吨。本周 现货 市场 经销商 出货表现偏一般,再加上钢厂资源陆续到货,所以 库存 表现上升;

中厚板 本周 库存 约为1.1万吨,较之上周持平。本周太原市场 中厚板 价格小幅走弱,市场成交偏一般,不过 贸易商 拿货积极性不高,所以 库存 与上周相比持平。

【钢厂情况简析】

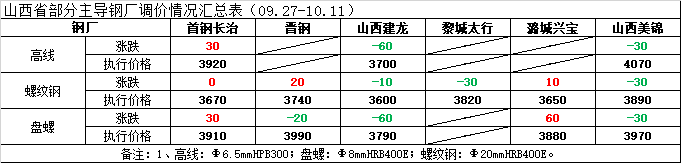

表3:山西省部分主导钢厂调价情况汇总表

本周境内钢厂价格政策涨跌互现,其中首钢长治钢厂建材价格累计上调30元/吨,潞城兴宝钢厂建材价格累计上调10-60元/吨,山西美锦厂建材价格累计下调30元/吨。本周现货市场情绪低迷,短期价格难改承压下行态势。