广东省钢市一周评述(2020.7.24-7.31)

概述:本周广东钢市各个品种价格盘整运行,其中螺纹钢均价跌幅在3元/吨,另外高线均价涨幅在10元/吨。

【一周价格回顾】

从具体表现来看:

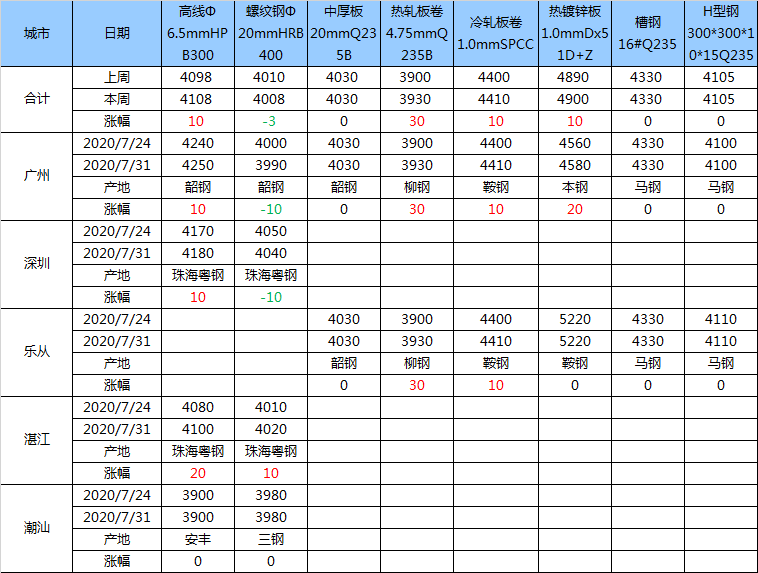

建材方面:整体较上周上涨10-20元/吨。回顾本周,市场整体价格较稳,尽管目前华南地区现货价格处于全国低位水平,但由于需求低迷,商家心态偏谨慎,报价多持稳。临近周末,下游采购集中,加上期货推涨,商家报价有所上扬,成交好转。

板材方面:热轧板卷价格方面,本周广州市场 热卷价格 震荡运行,需求尚可。目前主导钢厂4.75mm以上普卷价格在3930-3950元/吨,本周市场到货较多,主要是北方材和进口材增量,压制了广州 热卷价格 的反弹,与上海的价差倒挂进一步加大,据了解,目前乐从热卷库存在64万吨左右,周环比上升约2万吨。另一方面,市场上薄规格的花纹卷缺货,价格奇高,但普通规格的花纹卷需求较弱,价格难以拉涨。本周广州 中厚板价格 盘整为主,以韶钢Q235B为例,现主流过磅价报4020-4030元/吨,其余如柳钢、宝钢、鞍钢过磅价3950-4000元/吨,价格较上周持稳为主。市场方面,本周 热卷价格 相对坚挺,中厚板与热卷价差仍维持相对低位,但由于中厚板下游需求不佳,加上持续有进口材到达,中厚板现货价格上探乏力,其中部分省外材整周出现小幅回落,个别贸易商套现意愿明显。

大中型材方面:本周唐山地区型材价格震荡下行,乐从型材市场表现相对平稳,仅部分高位资源价格小幅走低。由于南北差价一直偏小,乐从型材商家补货谨慎,目前市场库存处于低位,商家多不愿低价出货,因此尽管本周唐山地区价格下跌,但是乐从市场价格跌幅有限。

表1:广东省各市场主要品种价格行情(单位:万吨)

数据来源:

【钢厂情况简析】

本周广东主导钢厂出厂价格继续上涨,其中韶钢对建筑钢材累计上调60元/吨,中厚板暂稳;珠海粤钢对线材上调20元/吨。

表2:广东部分主导钢厂政策明细

数据来源:

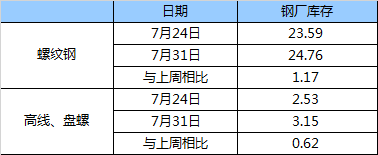

【钢厂库存】

本周广东建材钢厂可销售总库存为27.91万吨,较上周29.7万增加1.79万吨,钢厂库存小幅增加。

表3:广东主流建材钢厂可销售库存统计(单位:万吨)

数据来源:

【市场成交情况】

本周整体来说上半周偏弱,后期随着期货向上,因而成交小幅放量,但是整体不如上周成交。

表4:广东省钢材部分品种周成交情况

数据来源:

【主流市场库存数据】

本周广州市场库存上升。目前市场总库存为231.58万吨,较上周增加1.12万吨。根据广州建材仓库同口径统计,本周 螺纹钢库存 70.12万吨,较上周减少2.35万吨;线材40.74万吨,较上周增加1.13万吨。热卷库存较上周增加,据不完全统计,本周广州热轧卷板库存为63.7万吨,较上周增加1.2万吨。本周乐从市场冷轧总体库存为37.57万吨,较上周增加0.74万吨。本周乐从市场中板总体库存为19.45万吨,较上周增加0.4万吨。

表5:广东部分主流市场库存明细(单位:万吨)

数据来源:

【下周走势展望】

本周广东钢材大部分品种价格盘整运行为主。从心态来看,当前本地商家整体到货压力较前期相对持平,但目前承压尚可,价格相对低位,挺价意愿仍存,但需求的不确定性以使得商家谨慎心态未有明显改变。综合来看,预计下周本地市场价格将呈窄幅震荡趋势运行。