全国建筑钢材市场周评(2021.4.2-2021.4.9)

概述:本周全国建筑 钢材价格 继续大幅拉涨。但上涨趋势环比上周稍有放缓。主要原因在于,节假日期间钢坯高位继续拉涨,市场看涨情绪仍较浓厚。但随着盘面的高位回落,市场热情稍有缓解,价格拉涨趋势也有放缓,周整体继续呈大幅上行态势运行。

【价格方面】本周全国建筑 钢材价格 继续呈现大幅上行。整体来看,螺纹方面各区域上行趋势未改,但涨幅环比上周有所回落。其中华中、西南、华东、华南涨幅在30-80元/吨。西安、东北区域涨幅在130-140元/吨。线材方面仍同步螺纹大幅拉涨趋势,但涨幅略超螺纹,整体涨幅在60-160元/吨之间。

表1:图全国建筑 钢材价格 汇总。

数据来源:

【主要市场综述】

华东讯:本周华东本地建筑 钢材价格 震荡上行。上周尾期螺拉涨,节假日期间钢坯继续高位上行,本地市场商家情绪积极,价格跟涨。周初开盘,期螺高位震荡,市场交投表现尚可,价格高位继续小幅抬升。周中期螺盘面高位跳水,市场交投安静,价格小幅松动。不过随着盘面的反弹整体需求再次集中释放,低位资源小幅反弹。周尾期螺震荡走弱,市场需求表现一般,价格弱稳。周整体呈现震荡偏强趋势运行。

【供给方面】本周螺纹增减产比例区域分化突出,湖南、辽宁和江苏为主要增产省份,而四川、河北和黑龙江则降产较为突出。其中增产原因主要在于轧机复产,而减产原因包括铁水转产至板材、钢坯利润丰厚促使减材出坯、设备常规检修、库存压力逐渐突出而主动减产等。

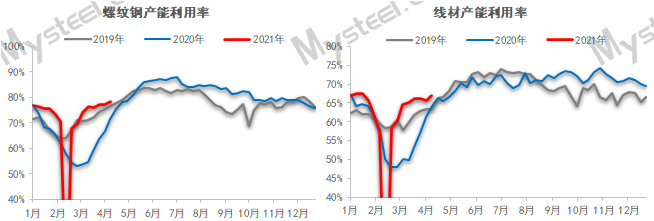

图1:全国建筑钢材产量汇总

数据来源:

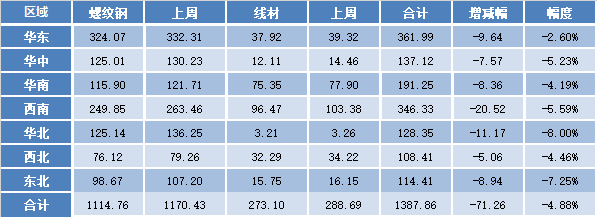

【库存方面】本周全国产量小幅增加,厂库、社库继续保持良好去库态势。从库存数据来看,社会库存本周降幅继续保持良好去库态势。其中国内主要城市螺纹钢、线材总库存为1387.86万吨,较上周(2021年4月2日)减少71.26万吨,降幅为4.88%。去年同期库存1587.63万吨,同比减少199.77万吨降幅为12.58%。

表2:图全国建筑钢材库存汇总

数据来源:

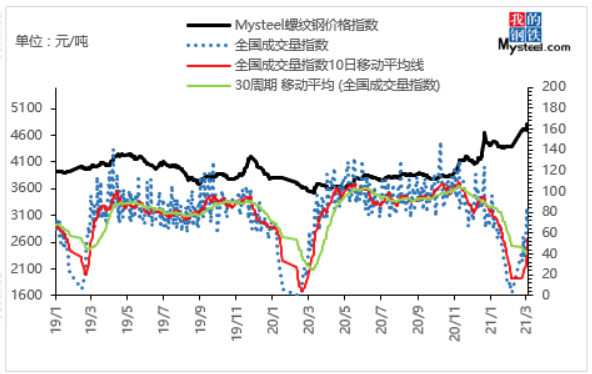

【需求方面】成交来看,本周市场需求未能延续上周市场积极情绪,但每日成交量表现仍相对稳定。就成交数据来看,截至26日,全国237家流通商周均成交量为25.75万吨,环比上周周均成交量减少2.01万吨,降幅为7.24%。

图2:全国建筑钢材成交量汇总

数据来源:

下周预测

1、供给来看:本周建筑钢材环比上周累计增加8.26万,从近期钢厂生产状态来看,调坯企业生产动力不足,主要原因在于钢坯价格大涨提高企业生产成本,不排除后期轧钢企业主动停产或减产。但是高炉企业和电炉企业因利润丰厚,有极大的生产积极性,不排除后期因限产放松,而适度增加自身产量。

2、需求来看:本周需求环比上周小幅走弱,但日整体成交稳定表现仍在维持。后续全国各区域天气条件将会更加利于施工,终端施工进度或能维持良好趋势。但目前建材的高价位价格令终端压力持续加大,需持续关注终端资金压力情况。

3、心态来看:随着当前价格拉涨至高位,市场商家恐高情绪增加,另外价格的快速拉涨,使得市场商家利润空间较为可观,商家获利止盈心态明显。

综合来看,预计下周本地建筑 钢材价格 将呈震荡调整趋势运行。